통합 검색

통합 검색

정부기업인증

기업경영에 맞춰 전략과 전술로 기업 인증 컨설팅하는 리움 중소기업 지원센터

기업부설연구소

정부 기업 인증

1. 신청조건

기초연구진흥 및 기술개발지원에 관한 법률 제 14조와 제1항과 동법 시행령 제 16조 (조세특례제한법 제 10조 연구인력에 대한 세액공제)

- 고용보험 3인 이상의 중소기업

- 제조 및 지식기반서비스업 (IT, 정보처리 및 컴퓨터 운영관련업, 엔지니어링 서비스업 등), 디자인 관련업 (산업디자인, 포장디자인 분야)으로 조세특례제한법상의 중소기업

- 기업 경영을 위한 필수 조직(생산, 영업, 관리) 상시 인력이 확보된 중소기

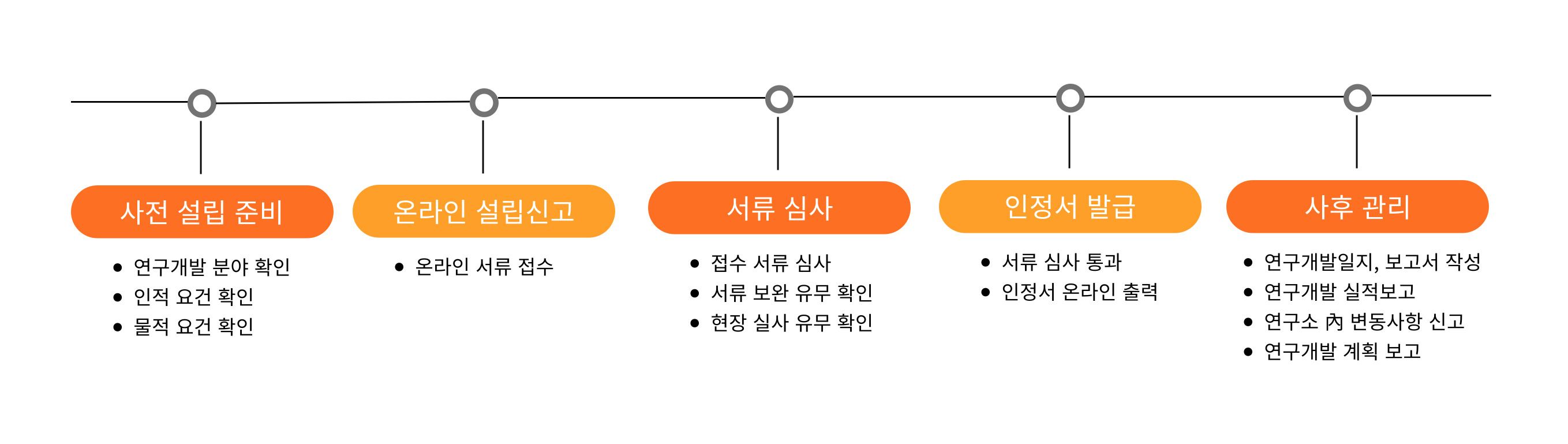

2. 신청절차

처리기간 7일 ~ 15일 소요 [서류 준비기간 제외]

3. 주요혜택

| 조세 지원 Part 1 |

|

| 조세 지원 Part 2 |

|

| 관세 / 인력 지원 |

|

| 그 외 지원 |

|